英雄联盟赛事竞猜

BEThash

客户统一服务热线

363050.com

363050.com

363050.com

363050.com

LoL投注网站2025年最佳英雄联盟投注网站煤电一体化陕西区域龙头,实控人为陕西省国资委。陕西能源投资股份有限公 司(以下简称“陕西能源”或“公司”)成立于 2003 年 9 月,2019 年 9 月改制为股 份有限公司,实控人为陕西省国资委,截至 2024Q3 通过陕投集团及长安汇通分别 间接持有公司 64.31%、8%的股权,合计持股比例 72.31%。此外,榆林市国资委、 神木市人民政府及榆林市财政局通过榆能汇森合计间接持有公司 8%股权,因此省 级国资及市级国资合计持有公司超 80%股权,地方国资背景浓厚。公司依托陕西及 西北煤炭资源优势,实施煤电一体化战略,主要经营火力发电、煤炭开采、热电联 产及综合利用等业务,致力于打造国内一流能源企业。截至 2024 年底,公司在役 装机容量达 1123 万千瓦,其中参与陕西省电力市场的在役装机容量为 591 万千瓦, 位列陕西省属企业第一,煤炭核定产能达 3000 万吨,位列陕西省属企业第二,已 成为陕西省煤炭资源电力转化的龙头企业。 布局煤炭及电力,子公司结构多元。目前旗下已有多家控股公司开展煤炭及电 力业务。具体来看,2 家控股公司聚焦煤炭业务,分别为凉水井矿业、麟北矿业;5 家控股公司聚焦电力业务(指实际电力业务运营的法人主体),分别为商洛发电、 渭河发电、麟北发电、吉木萨尔发电、延安热电,除吉木萨尔电厂外,电厂燃料煤 主要来源于公司自有煤矿;2 家控股公司具有坑口煤电一体化业务,分别为清水川 能源、赵石畔煤电,电厂所用燃料煤直接来源于子公司内部自有煤矿,其中赵石畔 煤电下属的赵石畔煤矿仍在建设,因而赵石畔电厂燃料煤暂时依靠外购。

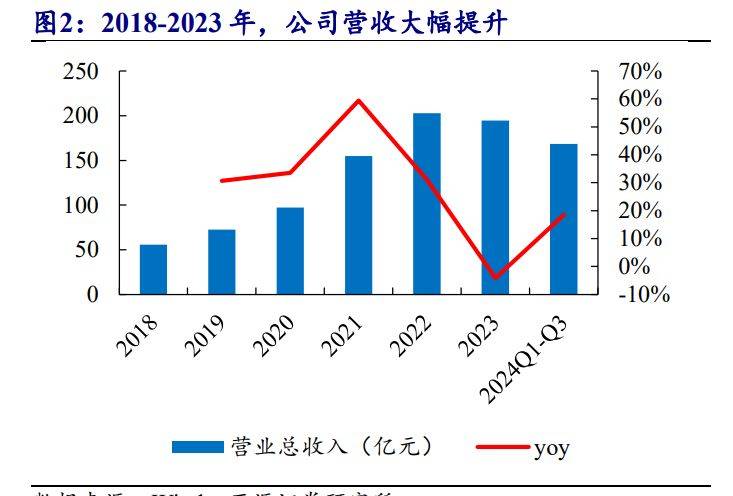

盈利能力及现金流大幅提升,期间费用率及资产负债率持续下降。2018-2023 年,公司受益煤炭及电力价格上涨,同时煤矿产能及电厂装机容量提升,叠加煤电 一体化优势,营收及归母净利大幅提升,从 55.6/2.8 亿元增长至 194.5/25.6 亿元,5 年涨幅 250%/814%,年均复合增速 28.5%/55.7%。同时,公司毛利率维持稳定,净 利率从 2018 年 11.9%提升至 2023 年 20.9%,规模协同效应持续显现。随着盈利能 力的增长,公司经营性现金流净额持续增加,管理费用率及资产负债率呈下降趋势, 财务状况改善,持续经营能力显著增强。

电力业务贡献主要营收。从营收金额看,2018-2023 年电力业务营收从 24.6 亿 元增长至 147.7 亿元,增幅 500%,5 年 CAGR 为 43.1%,公司电力业务持续扩张,装机容量及上网发电量持续增加;2018-2023 年煤炭业务外销煤数量呈小幅下降趋 势,收入跟随煤炭价格上涨。从营收占比看,2018-2023 年电力业务占比呈上升趋 势,从 44.3%增长至 75.9%,同时煤炭内销煤量及占比持续提升,公司煤电一体化 程度显著提升。

电力业务贡献主要毛利。从毛利金额看,2018-2023 年电力业务毛利从 4.4 亿元 增长至 51.5 亿元,仅 2021 年受高煤价影响出现下滑;煤炭业务毛利整体跟随煤价 波动提升。从毛利占比看,2018-2023 年电力业务毛利占比呈波动上升趋势,2021- 2023 年在煤炭价格处于相对高位的背景下,电力业务毛利占比仍由 30%提升至 66%,主因内销煤占比提升及电价上涨。从毛利率看,煤炭业务高于电力业务, 2018-2023 年,煤炭业务毛利率总体较为稳定,围绕 60%中枢窄幅波动;电力业务 毛利率呈显上升趋势,从 18%提升至 34.9%,主因公司高毛利坑口电厂比例及上网 电价提升。

核定产能 3000 万吨,在产煤矿产能 2400 万吨。公司销售动力煤及化工用煤, 主要煤种为长焰煤和不粘煤,下属凉水井矿业、清水川能源、麟北煤业、赵石畔煤 电 4 家煤炭开采子公司。据 2024 年中报,公司保有资源量 51.84 亿吨,据招股说明 书,在产矿井保有储量 9.93 亿吨,以保有储量计算,在产矿井开采年限均超过 30 年。截至 2024 年中,公司共有 3 座在产矿井及 1 座在建矿井,核定产能共 3000 万 吨/年,其中已投产煤矿核定产能 2400 万吨/年,分别为凉水井煤矿(800 万吨/年)、 冯家塔煤矿(800 万吨/年)、园子沟煤矿(800 万吨/年),在建煤矿为赵石畔煤矿 (600 万吨/年),预计 2025 年 5 月进入联合试运转,同年 11 月正式投产。 产能增长仍有空间,内生、外延皆有期待。内生方面,当前公司正在争取核准 丈八煤矿(400 万吨/年)项目,前期工作稳步推进中。外延方面,积极竞拍外部优 质矿权并有集团资产注入预期。2024 年 5 月,公司以 3735 万元成功竞得甘肃省环 县钱阳山煤矿采矿权,于 2024 年 8 月获得采矿许可证,生产规模 800 万吨/年,煤 炭资源储量 10.2 亿吨,该矿将在 2 年内完成矿产资源开发与恢复治理方案的编制和 评审,确定矿山服务年限和开采方式,随后办理项目核准和开工建设等相关手续并 进行开工建设。此外,控股股东上市前曾做过承诺,小壕兔煤矿(600 万吨/年)在 具备建设条件时,将 100%股权转让给陕西能源。综合在产、在建、筹建、竞拍及 注入等产能增长方式,当前可预期公司核定产能在未来或提升至 4800 万吨。

煤炭产销持续提升,内销煤是主要销售方式。从总量看,随着产能释放, 2018-2023 年公司煤炭产销持续上升,产能利用率接近 100%,洗选率维持在 75%- 80%之间,并接近满产满销。从内外销结构看,公司持续提升内销煤占比,2021 年 以后,内销煤成为公司商品煤销售的主要方式,内销煤数量从 2018 年 125 万吨增 加至 2023 年 1231 万吨,增幅 888%,占比从 2018 年 11.7%提升至 2023 年 68.2%, 而外销煤从 2018 年 941 万吨下降至 2023 年的 574 万吨。公司电厂耗煤量持续增长, 内销煤数量及占比持续提升,煤电一体化战略已取得长足进展,未来随着煤矿及电 厂投产,内销煤占比有望进一步提高,煤电一体化程度有望进一步提升。

内销煤微利供给自有电厂,致力煤电一体化平抑煤价波动。公司持续推进煤电 一体化,以电力业务作为利润贡献终端,供给电厂的内销煤以较低价格内部交易, 内销煤售价显著低于外销煤,多数年份只有外销煤售价 50%左右,因此内销煤的吨 毛利及毛利率显著低于外销煤。公司通过出售低价内销煤给自有电厂,充分保障了 电厂的盈利能力,增强了电厂在高煤价阶段的抗风险能力,经过 2018-2023 年的业 务磨合期,公司煤电一体化模式已经趋近成熟,为公司业务的整体稳定性及效益最 大化发挥了积极作用。

外销煤优质高价,主要来自凉水井煤矿。公司遵守发改委制定的长协煤保供政 策,并主要由内销煤执行长协保供,外销煤主要执行市场价格,2024 年上半年,外 销煤中执行长协的比例仅占 7%左右。外销煤主要产自凉水井煤矿,销往西北、华 北区域,客户群体覆盖电力、焦化、陶瓷、化工等多个细分行业,由于凉水井煤矿 煤质属特低灰、特低硫、特低磷、中高发热量、富油、高挥发分、中高发热量的不 粘煤或长焰煤,是良好的动力燃料、工业气化和液化用,可实现较高的市场售价, 2021 年以来公司外销煤售价稳定在 700 元/吨之上。

横向对比,外销煤吨毛利行业领先。我们选取煤种为动力煤的煤炭开采企业作 为可比公司,通过横向对比判断公司煤炭外销业务的盈利能力及稳定性,并用波动 率衡量 2021-2023 年售价、吨成本、吨毛利的稳定性,波动率越低反应越稳定的经 营和盈利能力。从售价看,2022-2023 年,公司外销煤稳定在 700 元/吨,显著高于 可比公司 550 元/吨的中枢价格,主因公司外销煤主要产自凉水井煤矿,平均热值约 5000 大卡,且主要以市场价销售,支撑公司煤炭较高售价。从吨成本看,2021- 2023 年,公司外销煤吨成本处于行业较优水平,与行业保持着相似的上升趋势,波 动率相对较高。从吨毛利看,2021-2023 年,得益于稳定高售价,公司外销煤吨毛 利水平显著高于同行,且波动率在可比公司中最低,同时 2022 及 2023 年外销煤毛 利率也超过可比公司,公司煤炭业务具有突出的盈利能力及稳定性。

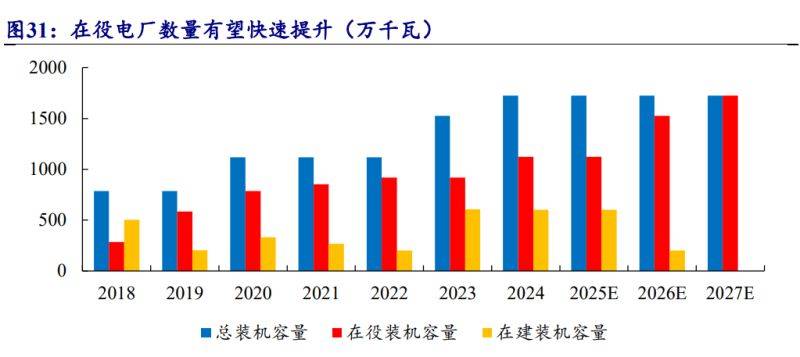

在役电厂装机容量 11230MW,在建电厂装机容量 6020MW。截至 2024 年 6 月, 公司控股电厂装机总容量 17250MW,权益装机容量 11934MW,在煤电一体化企业 中位列前列。在役电厂方面,公司拥有 9 座在役电厂,合计 20 台发电机组,在役 装机容量 11230MW,权益装机容量 7955MW,多数电厂拥有配套煤矿或临近煤源 地,可有效发挥煤电一体化效益。在建电厂方面,当前公司有 4 座在建电厂,合计 装机容量 6020MW,其中权益装机容量 3979 兆瓦,商洛电厂二期及延安热电二期 已开工建设,预计于 2026 年投产;赵石畔电厂二期已取得核准正在积极推进项目, 预计可于 2025 年开工,2027 年投产;信丰电厂二期位于江西,为公司 2024 年 6 月 收购国电投(信丰)发电 51%股权而新增的配套投资项目,于 2024 年 8 月开工, 预计 2026 年投产,公司持续推进电厂建设并通过多种形式新增电厂项目,未来三 年将是产能持续释放期,电厂业务成长新突出。

电厂与煤矿协同布局,电厂内购煤占比有望提升。据公司公告,公司外销煤主 要为凉水井煤矿,据公司深交所互动易披露,冯家塔煤矿全部自用,考虑凉水井煤 矿原煤按 80%洗选后得到的商品煤数量与公司外销煤数量相近,因此公司除凉水井 煤矿外,其余煤矿所产煤碳主要供应自有电厂。陕西北部来看,除凉水井煤矿外, 仅有冯家塔煤矿在产,赵石畔煤矿仍处建设期,因此冯家塔煤矿主要供应同为清水 川能源旗下的清水川电厂,而赵石畔电厂暂时需要外购煤炭,此外延安热电为非煤 电一体化子公司,无自有煤矿,未来电厂煤炭需求主要靠外购。陕西南部来看,当 前仅有园子沟煤矿在产,据公司公告,园子沟煤矿煤矸石及煤泥通过皮带运输供给 临近的麟北电厂,此外,园子沟煤矿剩余煤炭或就近供应陕西南部的渭河电厂及商 洛电厂一期。展望未来,正在建设的商洛电厂二期已规划煤源地为凉水井煤矿,赵 石畔煤矿建成后也将解决赵石畔电厂供煤问题,随着煤矿及电厂投产,公司内购煤 占比有望进一步提升。

发电量及利用小时数高增。2018 年公司成立以来,即进入电厂建设投产高峰期, 2018-2024 年,公司控股电厂装机总容量增长 119%,在役装机容量增长 295%。随 着公司在建电厂大规模投产,公司发电量显著增加,2018-2023 年,公司发电量由 78 亿千瓦时增长至 443 亿千瓦时,增幅 465%,上网电量同步增加,由 70 亿千瓦时 增长至 414 亿千瓦时,增幅 488%,上网电量占比提升 4cpt 至 94%。同时,公司电 厂利用小时数也显著增加,2018-2023 年,年平均利用小时数由 4265 小时增加至 4814 小时,反超全国燃煤电厂平均利用小时数,其中主要贡献来自煤电一体化主力 电厂利用小时数大幅增长,公司煤电一体化电厂经营优势显著。

半数电厂供应东部省份,保障电力消纳。公司电厂发电除了陕西省内消纳,还 依靠多条特高压线路外送东部省份,有效保障了电力消纳。具体来看,清水川电厂 三期是是国家重点建设的陕北至湖北±800 千伏特高压直流输电工程配套电源点, 赵石畔电厂一期为陕西榆横至山东潍坊 1000 千伏特高压交流输变电工程电源点, 赵石畔煤电二期为榆林至河南±800 千伏特高压直流输电工程配套电源点,吉木萨 尔电厂为准东至皖南±1100 千伏特高压直流输电工程配套电源点。此外,公司在建 的江西信丰电厂二期为省重点项目,对接赣南电力需求,2023 年江西省火电平均利 用小时数高于全国 177 小时,电力需求旺盛。从控股装机及权益装机维度看,当前 及未来公司电厂均保持近半数电厂装机供应陕西省内,其余装机供应东部省份,具 备明确的电力市场对接,可有效保障电力消纳。

电厂与煤矿建设同步推进,2027 年煤电一体化程度达 88.1%。以内销煤占比衡量公司煤电一体化程度,2023 年公司煤电一体化程度为 68.2%,随着公司在建电厂 及在建煤炭投产,煤电一体化程度仍有提升空间。我们以 2023 年公司 0.217 万吨/ 兆瓦的装机耗煤量进行测算,假设自有煤矿产能利用率 100%、洗选率 77.5%,结 合各电厂煤源地情况,考虑电厂及煤矿投产时间及当年实际产能,经测算得出, 2024-2027 年,公司煤电一体化程度分别为 71.4%/74.6%/82.0%/88.1%,电厂内购煤 占比分别为 55.7%/64.0%/68.9%/58.1%,2027 年公司煤电一体化程度相比 2023 年提 升 20%,达到高度煤电一体化,有望进一步提升煤电联营优势。

煤电一体化过程中,电厂有内购煤和外购煤,由于内购煤属于内部交易,合并 报表需要进行内部抵消,可能导致内部煤成本未直接体现在合并报表中,无法完整 反映电厂成本。以下从分部抵消前及抵消后两个视角,呈现煤电一体化对公司电力 业务成本及毛利的影响: 视角一,分部抵消前,记录电厂所有燃煤成本,此时内购煤成本低,使得电厂 度电毛利稳定且较高。据公司公告,分部数据抵消前,电力业务统计了内购煤及外 购煤的完整燃料成本,则公司 2019-2023 度电成本则为 0.213、0.205、0287、0.288、 0.286,度电成本相对分部抵消后数据有所提升,但提升幅度较小,主要由于电厂内 购煤吨煤价格较低,仅略高于吨煤成本,显著低于外购煤成本,有效控制了电厂燃 煤成本的上升。在燃煤成本缓慢增长的基础上,随着度电价格上涨,电力业务毛利 多年稳定于 0.07 元/千瓦时的较高水平。在此视角下,电厂内购电煤的采购成本接 近煤炭开采成本价,相当于煤炭部分利润转移到电力业务,体现了煤电一体化本质 是截留产业链的所有利润,终端是电厂的盈利能力,而不在乎煤炭的价格波动,因 此实现了更加完整稳定的盈利能力。展望未来,随着公司在建电厂及煤矿投产,电 厂低成本内购煤占比仍可提升,公司电力业务毛利率仍有显著提升空间。

视角二,分部抵消后:随着煤电一体化程度提升,度电毛利提升。据公司公告, 分部数据抵消后,即合并财务报表后数据,电力业务剔除了电厂内购煤成本,度电 成本为 0.200、0.192、0.251、0.247、0.232 元/千瓦时。在此视角下,度电成本低且 较为稳定,成本低的原因是未考虑内购煤成本;成本稳定主要系外购煤占比下降与 外购煤价格上涨相抵消的结果,即随着煤电一体化推进,公司外购煤占比下降,度 电成本会跟随下降,一定程度抵消了煤价上行导致的成本提升。在此视角下,度电 毛利跟随电价上涨,呈现出显著的上升趋势,从 2019 年 0.071 元/千瓦时增长至 2023 年的 0.124 元/千瓦时。 以上两种财务视角,其高度煤电一体化的终局殊途同归,即自产煤炭高比例内 销,自有电厂高比例使用内购煤后,公司总体业务的成本端主要为煤矿开采成本, 收入端主要为电厂售电收入,在开采成本及终端电价稳定的基础上,稳定赚取上游 煤矿与下游电厂的产业链利润,并发挥煤电一体化电站及坑口电站优势,降低燃料煤运输成本,充分实现产业链协同降本,实现稳定较高的度电毛利,并通过电厂及 配套煤矿的投产,实现电力业务稳定成长。

盈利能力及稳定性优于纯火电。由于公司电力业务占比较高,且未来有望实现 更高程度的煤电一体化,因此我们选取煤电为主的火电企业(华能国际、华电国际、 国电电力)、具备煤炭与火电业务的煤电一体化企业(新集能源、内蒙华电、中国 神华)作为可比公司,将其煤电(或火电)业务数据与公司进行横向对比,在度电 售价、度电成本、度电毛利三个维度比较,并结合波动率对比,以衡量公司煤电业 务的盈利能力及稳定性。新集能源、内蒙华电、中国神华作为选取的 3 家可比煤电 一体化公司,其 2024E/2027E 的煤电一体化程度分别为 30.6%/89.3%、49.6%/47.7%、 23.5%/28.8%。 度电售价方面:公司地处内陆产煤大省陕西,在役电厂机组中 52.6%属于省内 供电机组,电价较沿海发达省份略低,但亦有接近半数装机容量属于外送机组,有力支撑了度电售价。度电售价稳定性上,与可比公司的煤电业务波动率接近,整体 看,公司在度电售价端属于合理稳健水平。 度电成本方面:公司电厂靠近煤炭燃料产地,且煤电一体化程度高,度电成本 较低,在煤电一体化可比公司中具备优势,仅略高于内蒙华电,相对火电可比公司 优势更加明显。度电成本稳定性上,公司也优于火电公司,在煤电一体化可比公司 中位居前列,仅略高于坑口电站并完全使用自供长协煤的新集能源,因此公司在度 电成本端属于行业前列。

度电毛利方面:凭借煤电一体化带来的优异度电成本,结合高比例外送电支撑 的合理度电售价,公司实现了领先火电公司的度电毛利,且在毛利水平及波动率上 与煤电一体化公司处于同一层次。 与长江电力的对比:水电公司相比煤电一体化企业,在度电成本、度电毛利及 稳定性上仍有显著优势。但对比公司与长江电力的经营模式,构成公司煤电一体化 盈利稳定性的因素与长江电力是相似的。具体来看,需求端:公司稳定西电东送及 本省电力消纳的需求,类比长江电力稳定的东南沿海电力消纳需求;成本端:煤电 一体视角下公司的源头成本是较稳定的煤炭开采成本,类比长江电力稳定折旧成本; 投资端:公司投资新建配套煤矿产能的煤电一体化电厂,类比长江电力高 ROE 的 上下游水电站投资。我们认为,公司盈利能力及稳定性优于火电企业,具备煤电一 体化企业典型的稳定盈利及成长模式,类比长江电力,具备较高的投资价值。

上市以来稳定高分红,现金流充沛有持续提分红。陕西各级地方国资合计持有公司超 80%股份,叠加在央企市值管理改革大背景,公司有较强动力进行现金分红 回报投资者。上市以来,公司已发布 2022 及 2023 年分红方案,分红金额分别为 13.13/13.5 亿元,每股股利(含税)分别为 0.35/0.36 元/股,分红金额稳中有升,分 红率及股息率维持稳定。截至 2024Q3,公司货币资金为 53.7 亿元,未分配利润为 49.6 亿元,均高于 2023 年归母净利润,现金流充沛。当前公司仍处于电厂建设资 本开支期,资金使用向在建工程倾斜,短期内分红有望持续提升但速度较缓,随着 电厂陆续投产资本开支减少,公司有望凭充足的现金流快速提升分红率,叠加新产 能释放业绩,未来高股息可期。

手机网站微信

手机网站微信